ANÁLISIS ECONÓMICO Y FINANCIERO DE LA ACTIVIDAD TURÍSTICA (2021)

Docente: Aldo Gelso

PROGRAMA

APUNTES PERSONALES

FUNDAMENTOS DE LA TEORÍA CONTABLE

ECUACIÓN CONTABLE

Forma de expresar los bienes, derechos y obligaciones de un ente. Se representa gráficamente con el siguiente cuadro:

ACTIVO ➜ Bienes y derechos (a cobrar) de propiedad del ente.

PASIVO ➜ Ciertas obligaciones del ente (a pagar) y contingencias que debe registrar.

PATRIMONIO NETO ➜ Exceso del activo sobre el pasivo. Representa la participación de los socios en el total del activo.

ACTIVO = PASIVO + PATRIMONIO NETO

Esta cuenta o igualdad dura toda la vida del ente, por lo que es una ecuación estática.

Ejercicio de ejemplo: Un ente tiene los siguientes bienes.

Dinero en efectivo: $40,000

Debe cobrar a sus clientes: $60,000

Debe pagar a quienes le venden mercadería (los proveedores): $70,000

PASIVO ➜ Es lo que debe pagar, por lo que seria $70,000.

ACTIVO ➜ Es el dinero que posee, ya sabemos que tiene 40,000 y ademas cobra 60,000. Y esa suma da $100,000.

PATRIMONIO NETO ➜ Es el dinero que va a quedar luego de haber pagado sus deudas (después de pagar el pasivo). Si posee 100,000 y debe 70,000; la resta va a dar $30,000.

ACTIVOS Y PASIVOS CORRIENTES Y NO CORRIENTES

ACTIVO CORRIENTE ➜ Bienes y derechos (a cobrar) de propiedad del ente que se convertirán en dinero en el plazo de 1 año. Computado desde la fecha de cierre al periodo al que se refieran los estados contables o si ya lo son a esa fecha.

ACTIVO NO CORRIENTE ➜ Bienes y derechos (a cobrar) de propiedad del ente que se convertirán en dinero en un plazo mayor a 1 año.

PASIVO CORRIENTE ➜ Ciertas obligaciones del ente (a pagar) y contingencias que deben registrar exigibles al cierre del periodo contable o cuyo vencimiento se produce en los 12 meses siguientes a la fecha de cierre del periodo contable.

PASIVO NO CORRIENTE ➜ Ciertas obligaciones del ente (a pagar) y contingencias cuyo vencimiento se produce después de los 12 meses.

PATRIMONIO NETO ➜ Exceso del activo sobre el pasivo. Representa la participación de los socios en el total del activo.

Ejercicio de ejemplo: Un ente tiene los siguientes bienes.

Dinero en efectivo: $40,000.

Debe cobrar a sus clientes dentro de 2 años: $60,000.

Debe pagar a los proveedores dentro de una semana: $70,000.

ACTIVO CORRIENTE ➜ El dinero que tiene en el momento. $40,000.

ACTIVO NO CORRIENTE ➜ Es el dinero que tendrá desde un año en adelante. $60,000.

PASIVO CORRIENTE ➜ Son las deudas que debe en el momento. $70,000.

PASIVO NO CORRIENTE ➜ Son las deudas que deberá pagar desde un año en adelante. En este caso no hay ninguna deuda así por lo que queda vacío.

PATRIMONIO NETO ➜ Es el dinero con el cual se va a quedar al finalizar todas las transacciones de dinero. Si tiene 40,000 y va a terminar cobrando 60,000 va a tener un total de 100,000. A ese resultado se le van a restar las deudas (pasivos) y va a quedarse con $30,000.

Nótese que el activo corriente no alcanza para pagar el pasivo corriente, por lo que el ente va a quedar en deuda hasta que cobre el activo no corriente.

RUBROS DEL ACTIVO

CAJA Y BANCOS ➜ (corriente) Dinero en efectivo, tanto en caja como en bancos del país y del exterior, ademas de otros valores de poder cancelatorio y liquidez similar.

INVERSIONES ➜ (corriente si son temporarias, no corriente si son permanentes) Realizadas para obtener una renta u beneficio (explícito o implícito) y no forman parte de los activos dedicados a la actividad principal del ente u colocaciones efectuadas en otros entes. Incluye títulos valores, depósitos a plazo fijo en entidades financieras y prestamos. (NO incluye las inversiones en bienes inmuebles como terrenos o edificios, estos se incluyen en otro rubro llamado Propiedades de Inversión).

CRÉDITOS ➜ (corriente y no corriente) Derechos que el ente posee contra terceros para percibir sumas de dinero u otros bienes y servicios (mientras no respondan a otro rubro). Los créditos por ventas de los bienes y servicios correspondientes a las actividades habituales del ente deben discriminarse de otros créditos (corriente y no corriente) que no tengan ese origen.

BIENES DE CAMBIO ➜ (corriente y no corriente) Bienes destinados a la venta en el curso habitual de la actividad del ente, en proceso de producción para la venta, o consumidos en la producción de bienes y servicios destinados a la venta, como los anticipos a proveedores por la compra de bienes.

ACTIVOS BIOLÓGICOS ➜ (no corriente) Plantas y animales vivientes utilizados en la producción agropecuaria, excluyendo a las Plantas Productoras (plantas vivas que permiten obtener productos agrícolas).

BIENES DE USO ➜ (no corriente) Bienes tangibles destinados a utilizarse en la actividad principal del ente y no a la venta habitual. Se incluyen los que están en construcción, en transito, montaje y anticipos a proveedores por la compra de estos bienes. Los bienes afectados a locación o arrendamiento se incluyen en Inversiones siempre y cuando no correspondan a Propiedades de Inversión.

PROPIEDADES DE INVERSIÓN ➜ (no corriente) Bienes inmuebles (terrenos y/o construcciones) destinados a la renta (locación o arrendamiento) o acrecentamiento de su valor. Esto es independientemente de las actividades principales del ente.

ACTIVOS INTANGIBLES ➜ (no corriente) Representativos de franquicias, privilegios, anticipos por su adquisición y otros que no son bienes tangibles ni tampoco derechos contra terceros. Expresan un valor cuya existencia depende de la posibilidad futura de producir ingresos. Se incluyen los derechos de propiedad intelectual, patentes, marcas, licencias, gastos de desarrollo, gastos de organización y preoperativos, etc.

OTROS ACTIVOS ➜ (no corriente) Incluye a los activos que no corresponden a ninguna de los rubros anteriores, como los activos no corrientes mantenidos para la venta y los bienes de uso desafectados.

LLAVE DE NEGOCIO ➜ (no corriente) Llave de negocio (positiva o negativa) que resulte de la incorporación de activos y pasivos producto de una combinación de negocios. Se incluyen las llaves correspondientes a las inversiones en sociedades donde se posea control o control conjunto y que hayan sido consolidadas de forma total o proporcional. Se deben discriminar las llaves de negocio correspondientes a cada combinación de negocio.

RUBROS DEL PASIVO

DEUDAS ➜ (corriente y no corriente) Obligaciones ciertas, determinadas o determinables. Se deben discriminar deudas por compras y servicios de las que no tengan ese origen (como los préstamos). Incluye las deudas por remuneraciones y cargas sociales, cargas fiscales, anticipos de clientes y dividendos a pagar.

OTRAS DEUDAS ➜ Pasivos que no corresponden a las demás categorías.

PREVISIONES ➜ (corriente y no corriente) Partidas que representan importes estimados (aquellas que no son ciertas, sino que tienen un mínimo grado de incertidumbre) para hacer frente a situaciones que probablemente originen obligaciones para el ente. Estas estimaciones incluyen el monto probable de la obligación contingente y la posibilidad de su concreción.

-----

CUENTAS

Son utilizadas para la registración contable de operaciones. Definidas como la representación contable de las personas, valores o resultados que intervienen en las operaciones realizadas por una empresa.

Cada cuenta integra un rubro. Algunos ejemplos de cuentas son el efectivo que una empresa posee en efectivo, representados con la cuenta "Caja" o "Efectivo". Los bienes destinados a la venta se los denomina "Mercaderías". Y los autos destinados al uso del ente se denominan "Rodados".

En contabilidad la cuenta se representa con una T de brazos largos o doble columna. Sus elementos componentes son:

NOMBRE ➜ Título o designación de los conceptos que se desea representar. Ejemplo: dinero en efectivo denominado "Caja" o "Efectivo".

DEBE ➜ Parte de la cuenta donde se anotan los débitos o partidas ingresadas.

HABER ➜ Parte de la cuenta donde se anotan los créditos o partidas egresadas.

SALDO ➜ Diferencia entre el total del debe y el total de haber, o viceversa.

El resultado que nos de el saldo (también llamado saldo del mayor contable) se clasifica a su vez en:

SALDO DEUDOR ➜ Cuando los débitos son mayores a los créditos (DEBE > HABER).

SALDO ACREEDOR ➜ Cuando los créditos son mayores a los débitos (DEBE < HABER).

CUENTA SALDADA ➜ Cuando los débitos son iguales a los créditos (DEBE = HABER).

CLASIFICACIÓN DE CUENTAS

➤ PATRIMONIALES

DE ACTIVO (A) ➜ Son los bienes de propiedad del ente y los derechos a cobrar.

DE PASIVO (P) ➜ Son las deudas, compromisos u obligaciones a pagar.

DE PATRIMONIO NETO (PN) ➜ Representan la diferencia entre el activo y el pasivo. Es decir, el capital inicial del ente aportado por sus accionistas y su desarrollo posterior.

➤ RESULTADOS

NEGATIVOS (RN) ➜ Gastos y perdidas.

POSITIVOS (RP) ➜ Ganancias.

Son utilizadas para la registración contable de operaciones. Definidas como la representación contable de las personas, valores o resultados que intervienen en las operaciones realizadas por una empresa.

Cada cuenta integra un rubro. Algunos ejemplos de cuentas son el efectivo que una empresa posee en efectivo, representados con la cuenta "Caja" o "Efectivo". Los bienes destinados a la venta se los denomina "Mercaderías". Y los autos destinados al uso del ente se denominan "Rodados".

En contabilidad la cuenta se representa con una T de brazos largos o doble columna. Sus elementos componentes son:

NOMBRE ➜ Título o designación de los conceptos que se desea representar. Ejemplo: dinero en efectivo denominado "Caja" o "Efectivo".

DEBE ➜ Parte de la cuenta donde se anotan los débitos o partidas ingresadas.

HABER ➜ Parte de la cuenta donde se anotan los créditos o partidas egresadas.

SALDO ➜ Diferencia entre el total del debe y el total de haber, o viceversa.

El resultado que nos de el saldo (también llamado saldo del mayor contable) se clasifica a su vez en:

SALDO DEUDOR ➜ Cuando los débitos son mayores a los créditos (DEBE > HABER).

SALDO ACREEDOR ➜ Cuando los créditos son mayores a los débitos (DEBE < HABER).

CUENTA SALDADA ➜ Cuando los débitos son iguales a los créditos (DEBE = HABER).

CLASIFICACIÓN DE CUENTAS

➤ PATRIMONIALES

DE ACTIVO (A) ➜ Son los bienes de propiedad del ente y los derechos a cobrar.

DE PASIVO (P) ➜ Son las deudas, compromisos u obligaciones a pagar.

DE PATRIMONIO NETO (PN) ➜ Representan la diferencia entre el activo y el pasivo. Es decir, el capital inicial del ente aportado por sus accionistas y su desarrollo posterior.

➤ RESULTADOS

NEGATIVOS (RN) ➜ Gastos y perdidas.

POSITIVOS (RP) ➜ Ganancias.

-----

PLAN DE CUENTAS

Plan preparado por los entes en el que se detallan todas las cuentas que utilizaran en el proceso de registración contable.

Se define como el medio auxiliar del sistema de información contable del ente que indica las cuentas que serán utilizadas en el proceso de registración de las variaciones patrimoniales que se producen en los hechos económicos del ente y en la exposición.

Su finalidad es mostrar la composición y magnitud del patrimonio del ente.

➤ REQUISITOS DE UN PLAN DE CUENTAS

ORDENADO ➜ Que contemple un criterio racional planificado.

COMPLETO ➜ Que contenga todas las cuentas necesarias para reflejar todos los posibles hechos económicos a producirse, ya sean estos de naturaleza patrimonial (de Activo, Pasivo y sus regularizadoras de valuación y de Patrimonio Neto), de resultados (Positivos y Negativos) y de orden (Activas y Pasivas).

CLARO ➜ Que su terminología sea comprensible para cualquier persona interesada en el funcionamiento del sistema de información contable del ente.

FLEXIBLE ➜ Debe prever la posible incorporación de cuentas en todo momento en función de las necesidades que se sucedan desde su confección (inicio de vida del ente). La vigencia de las cuentas se debe revisar periódicamente, procediendo a la cancelación de aquellas que hayan dejado de ser utilizables en la registración.

➤ FACTORES PARA LA ELABORACIÓN DE UN PLAN DE CUENTAS

Estos aspectos están íntimamente relacionados con las características propias de cada ente en particular.

NATURALEZA JURÍDICA ➜ De que tipo de ente se trata. Si es una empresa unipersonal, una sociedad, y que tipo de social encuadra (Sociedad Anónima SA, Sociedad de Responsabilidad Limitada SRL, sociedad de personas, Sociedad Colectiva SC o una Sociedad en Comandita Simple SCS).

OBJETO SOCIAL A DESARROLLAR ➜ Distinguir si es una empresa industrial, manufacturera, extractiva, explotación comercial o ganadera; mayorista o minorista, entre otras.

DIMENSIÓN Y UBICACIÓN GEOGRÁFICA ➜ Si encuadra dentro de una pequeña, mediana o gran empresa; si tiene una o mas sucursales; si tiene una estructura simple o con división departamental. De esto va a depender la cantidad y variedad de cuentas utilizadas.

CODIFICACIÓN DE UN PLAN DE CUENTAS

Codificar implica reemplazar el nombre de cada cuenta por símbolos, ya sean letras, números o ambos. El objetivo de esto es economizar tiempo y trabajo, ya que el símbolo utilizado facilitara la memorización de la cuenta, su ordenamiento, su identificación y localización dentro del plan de cuentas.

➤ CONDICIONES DE LA CODIFICACIÓN

SENCILLEZ ➜ Que permita memorizar y recordar fácilmente los símbolos.

PRECISIÓN ➜ Cada símbolo debe representar un único significado, evitando ambigüedades por semejanza con otros símbolos.

FLEXIBILIDAD ➜ Que posibilite la inserción de nuevas cuentas a medida que las circunstancias lo exijan.

RACIONALIDAD ➜ Que posibilite el agrupamiento de cuentas relacionadas, facilitando la integración de los rubros.

De todos los sistemas de codificación y ordenamiento de un plan de cuentas el mas perfeccionado es el numérico decimal, ya que permite en forma ilimitada agrupar todas las cuentas que sean necesarias e intercalar nuevas.

CONFECCIÓN DEL PLAN DE CUENTAS

➤ PRIMER PASO

Determinar el primer grado o nivel de análisis, que siguiendo la clasificación de cuentas según su naturaleza, implica asignar un número a las cuentas recompuestas (elementos) o de menor grado de análisis:

1 ACTIVO

2 PASIVO

3 PATRIMONIO NETO

4 RESULTADO NEGATIVO

5 RESULTADO POSITIVO

6 CUENTAS DE ORDEN

➤ SEGUNDO PASO

Determinar el segundo grado o nivel de análisis, asignando el segundo dígito a las llamadas cuentas compuestas en función a un criterio legal.

1 ACTIVO

1.1 ACTIVO CORRIENTE

1.2 ACTIVO NO CORRIENTE

2 PASIVO

2.1 PASIVO CORRIENTE

2.2 PASIVO NO CORRIENTE

➤ TERCER PASO

Determinar el tercer grado o nivel de análisis, asignando el tercer dígito a las cuentas colectivas o sintéticas, que son aquellas representativas de los rubros.

1 ACTIVO

1.1 ACTIVO CORRIENTE

1.1.1 CAJA Y BANCOS

1.1.2 INVERSIONES CORRIENTES

1.1.3 CRÉDITOS POR VENTAS

1.1.4 OTROS CRÉDITOS

1.1.5 BIENES DE CAMBIO

➤ CUARTO PASO

Determinar el cuarto grado o nivel de análisis, asignando el cuarto dígito a las cuentas simples o analíticas de primer grado de análisis, que son aquellas integrantes de cada rubro y las cuales podrían ser utilizadas para realizar anotaciones en el libro diario general.

A partir de este grado de análisis se formaliza la apertura analítica que se desee en función de los requerimientos de información de cada ente en particular:

1 ACTIVO

1.1 ACTIVO CORRIENTE

1.1.1 CAJA Y BANCOS

1.1.1.1 CAJA

1.1.1.2 BANCOS EN MONEDA NACIONAL

1.1.1.3 BANCOS EN MONEDA EXTRANJERA

➤ QUINTO PASO

Determinar el quinto o más grado o nivel de análisis, asignando el quinto mas dígitos a las cuentas simples o analíticas de segundo mas grado de análisis.

En nuestro modelo de plan de cuentas existen cuentas analíticas de distintos grados de análisis que cumplen con la función de anotar o registrar los cambios que se sucedan en los elementos del patrimonio del ente.

Para contemplar una mayor flexibilidad en la confección del plan de cuentas, se ha optado por anteponer un cero al ultimo grado de análisis considerado:

1 ACTIVO

1.1 ACTIVO CORRIENTE

1.1.1 CAJA Y BANCOS

1.1.1.1 CAJA

1.1.1.1.01 CAJA EN MONEDA NACIONAL

1.1.1.1.02 CAJA CHICA

1.1.1.1.03 CAJA EN MONEDA EXTRANJERA

-----

MANUAL DE CUENTAS

El manual es un instrumento que explica detalladamente el concepto y significado de cada cuenta, los motivos de sus débitos y de sus créditos, que representa su saldo, y otros datos que sirvan para enriquecer el funcionamiento del sistema de información contable del ente.

Ejemplo:

Cuenta: CAJA

Concepto: Representa el dinero en efectivo.

Naturaleza:Patrimonio del activo.

Se debita por: La existencia de dinero al comenzar el ejercicio, que proviene del ejercicio anterior; los ingresos de dinero durante el ejercicio provenientes de ventas de bienes o servicios, cobros de créditos a deudores, cobros de documentos, aportes a los propietarios, préstamos obtenidos de terceros, ajustes, etc.

Se acredita por: Los egresos de dinero durante el ejercicio destinados a pagos a terceros por cualquier naturaleza, pagos de documentos, devoluciones de préstamos obtenidos, préstamos otorgados a terceros, ajustes, la cancelación de la cuenta al cierre del ejercicio.

Saldo: Deudor

Comprobantes intervinientes: Recibos, facturas, tickets.

-----

VARIACIONES PATRIMONIALES

Ecuación patrimonial.

Las variaciones patrimoniales son cambios producidos en el patrimonio del ente. Se pueden clasificar en permutativas y modificativas.

➤ VARIACIONES PATRIMONIALES PERMUTATIVAS

Son operaciones contables en las que se revela un hecho económico que solamente es una permutación de activos y/o pasivos, sin modificar el patrimonio neto.

Ejemplo:

Teniendo un patrimonio neto inicial de $6,000.

El activo (el dinero disponible) aumenta en $6,800.

El pasivo (las deudas) aumenta en $800 que se va a restar del activo.

El patrimonio neto al final de la operación sigue siendo igual que el inicial: $6,000. En otras palabras, no hay ganancia ni perdida.

➤ VARIACIONES PATRIMONIALES MODIFICATIVAS

Son operaciones contables en las que se revela un hecho económico que cambia el activo y/o pasivo generando un resultado y consecuentemente producen una variación en el patrimonio neto.

Las operaciones modificativas se generan cuando el ente produce resultados. Los resultados habituales en las empresas se producen por la venta de bienes y servicios, por el reconocimiento de gastos habituales, por el rendimiento de las inversiones, o por causas extraordinarias.

Ejemplo:

Teniendo un patrimonio neto inicial de $6,000.

El activo (el dinero disponible) aumenta en $6,700.

El pasivo (las deudas) aumenta en $500 que se va a restar del activo.

El patrimonio neto al final de la operación ahora va a ser de $6,200. El patrimonio neto ya no es el mismo que el inicial, ya que se obtuvo una ganancia de $200.

-----

PARTIDA DOBLE

Es un método por el cual se realizan las registraciones contables.

➤ PRINCIPIOS

- Toda operación comercial afecta siempre a dos partes (no hay deudor sin acreedor, ni acreedor sin deudor).

- No hay debe sin haber, como no hay haber sin debe.

- La suma de los débitos debe ser igual a la de los créditos.

- Para los activos, lo que entra se debita y lo que sale se acredita.

- Las pérdidas se debitan y las ganancias se acreditan.

- Lo que entra por un valor sale por el mismo.

ASIENTOS

Se denomina asiento a la acción de anotar las operaciones en el Libro Diario. En cada uno de los asientos se informaran las cuentas que participan en ese registro.

➤ CONDICIONES QUE DEBE CUMPLIR UN ASIENTO

CUENTAS A DEBITAR (DEBE) ➜ Para registrar aumentos del activo, disminuciones del pasivo, disminuciones del patrimonio neto y perdidas.

CUENTAS A ACREDITAR (HABER) ➜ Para registrar disminuciones del activo, aumentos del pasivo, aumentos del patrimonio neto y ganancias.

*RESULTADO VENTA BIENES DE CAMBIO ➜ A veces llamado "res venta". Es la diferencia entre el costo y el precio de venta de mercaderías. Si se anota en el debe implica una perdida, mientras que en el haber implica una ganancia. Ejemplo: si vendemos un rodado por 200 y nos pagan con 150 en caja, 200-150 es 50 que queda como perdida en la cuenta "res venta rodado" en el debe.

➤ TIPOS DE SALDOS

SALDO DEUDOR ➜ Cuentas del activo, y de resultado negativo (perdida).

SALDO ACREEDOR ➜ Cuentas del pasivo, patrimonio neto y de resultado positivo (ganancia).

Se denomina asiento a la acción de anotar las operaciones en el Libro Diario. En cada uno de los asientos se informaran las cuentas que participan en ese registro.

➤ CONDICIONES QUE DEBE CUMPLIR UN ASIENTO

- Primero se detallan las cuentas debitadas pegadas al marguen izquierdo y luego las cuentas a acreditar desplazadas a la derecha.

- Las cantidades de la cuenta debitada utilizan la columna de débitos y las de la cuenta acreditada en la columna de créditos.

- Cada asiento se separa del otro detallando la fecha del mismo y el número de registro.

- Luego de realizado el registro se deben pasar los movimientos a los mayores individuales de cada cuenta donde se detallan sus débitos y créditos.

CUENTAS A DEBITAR (DEBE) ➜ Para registrar aumentos del activo, disminuciones del pasivo, disminuciones del patrimonio neto y perdidas.

CUENTAS A ACREDITAR (HABER) ➜ Para registrar disminuciones del activo, aumentos del pasivo, aumentos del patrimonio neto y ganancias.

*RESULTADO VENTA BIENES DE CAMBIO ➜ A veces llamado "res venta". Es la diferencia entre el costo y el precio de venta de mercaderías. Si se anota en el debe implica una perdida, mientras que en el haber implica una ganancia. Ejemplo: si vendemos un rodado por 200 y nos pagan con 150 en caja, 200-150 es 50 que queda como perdida en la cuenta "res venta rodado" en el debe.

➤ TIPOS DE SALDOS

SALDO DEUDOR ➜ Cuentas del activo, y de resultado negativo (perdida).

SALDO ACREEDOR ➜ Cuentas del pasivo, patrimonio neto y de resultado positivo (ganancia).

-----

RUBRO CAJA Y BANCOS

Este rubro incluye el dinero en efectivo en caja, bancos del país y del exterior, y otros valores de poder cancelatorio y liquidez similar. Se expone en el Activo, y dentro de el solo en el Activo Corriente, ya que se liquida en si mismo. Las cuentas habituales o principales de este rubro son:

CAJA ➜ Dinero en efectivo en poder del ente.

BANCO CUENTA CORRIENTE ➜ Los saldos en cuenta corriente bancaria. Tienen saldo deudor, el único caso en que podría ser acreedor se daría si el banco permite girar en descubierto y por lo tanto es un pasivo.

VALORES A DEPOSITAR ➜ Incluye los cheques de terceros que nos han entregado con fecha al día.

FONDO FIJO ➜ Son sumas reservadas para gastos menores que deben ser abonados en efectivo. Por ejemplo viáticos, fotocopias, franqueos, etc. También puede ser llamada "Caja Chica".

➤ NORMAS DE MEDICIÓN

La medición inicial y la medición periódica de las cuentas recién mencionadas son a su valor nominal.

NORMAS DE MEDICIÓN INICIAL ➜ Indican por que valor deben ingresar los activos y pasivos originalmente.

NORMAS DE MEDICIÓN PERIÓDICAS ➜ Indican que valor le debemos asignar a los activos y pasivos mientras permanecen en poder del ente. Estos valores se expresan generalmente al momento del cierre de los estados contables o en momentos intermedios (ej: antes de una venta).

MOVIMIENTOS DE LA CUENTA CAJA

➤ SALIDA DE FONDOS

La mayoría de salida de fondos se producen por compras de bienes, por pagos de gastos al contado, o por pago de deudas contraídas anteriormente.

Ejemplo de compra al contado: compramos un rodado al contado.

Este rubro incluye el dinero en efectivo en caja, bancos del país y del exterior, y otros valores de poder cancelatorio y liquidez similar. Se expone en el Activo, y dentro de el solo en el Activo Corriente, ya que se liquida en si mismo. Las cuentas habituales o principales de este rubro son:

CAJA ➜ Dinero en efectivo en poder del ente.

BANCO CUENTA CORRIENTE ➜ Los saldos en cuenta corriente bancaria. Tienen saldo deudor, el único caso en que podría ser acreedor se daría si el banco permite girar en descubierto y por lo tanto es un pasivo.

VALORES A DEPOSITAR ➜ Incluye los cheques de terceros que nos han entregado con fecha al día.

FONDO FIJO ➜ Son sumas reservadas para gastos menores que deben ser abonados en efectivo. Por ejemplo viáticos, fotocopias, franqueos, etc. También puede ser llamada "Caja Chica".

➤ NORMAS DE MEDICIÓN

La medición inicial y la medición periódica de las cuentas recién mencionadas son a su valor nominal.

NORMAS DE MEDICIÓN INICIAL ➜ Indican por que valor deben ingresar los activos y pasivos originalmente.

NORMAS DE MEDICIÓN PERIÓDICAS ➜ Indican que valor le debemos asignar a los activos y pasivos mientras permanecen en poder del ente. Estos valores se expresan generalmente al momento del cierre de los estados contables o en momentos intermedios (ej: antes de una venta).

MOVIMIENTOS DE LA CUENTA CAJA

➤ SALIDA DE FONDOS

La mayoría de salida de fondos se producen por compras de bienes, por pagos de gastos al contado, o por pago de deudas contraídas anteriormente.

Ejemplo de compra al contado: compramos un rodado al contado.

La documentación de respaldo de la operación es: Factura.

Ejemplo de pago de gastos: pagamos gastos de luz por $1.000 en efectivo.

La documentación de respaldo de la operación es: Factura.

Ejemplo de compra contrayendo una deuda y posterior pago de la deuda: la compra anterior (la del ejemplo de compra al contado) podría haberse efectuado a pagar a 10 días en cuenta corriente o documentada. En consecuencia, hay dos momentos para la registración, uno es la incorporación de bienes al patrimonio y otro el pago (egreso financiero).

La documentación de respaldo de la operación es: Factura.

Ejemplo de pago de la deuda: se paga la deuda contraída en ejemplo anterior.

La documentación de respaldo de la operación es: Recibo.

➤ ENTRADA DE FONDOS

La mayoría de entrada de fondos se producen por ventas al contado, venta a crédito y cobro del crédito.

Ejemplo de venta al contado: vendemos un rodado al contado.

La documentación de respaldo de la operación es: Recibo.

Ejemplo de venta a crédito y cobro del crédito: la venta podría haberse efectuado a crédito, los movimientos muestran la salida de bienes del patrimonio y otro el cobro (ingreso financiero).

La documentación de respaldo de la operación es: Factura.

Ejemplo de cobro del crédito: se cobra el crédito de los deudores del ejemplo anterior.

La documentación de respaldo de la operación es: Recibo.

MOVIMIENTOS DE LA CUENTA BANCO CUENTA CORRIENTE

Son fondos depositados en cuenta corriente bancaria. Debemos utilizar cuentas separadas para cada banco, ya que no seria práctico utilizar una única cuenta.

Los movimientos básicos son apertura de cuenta corriente, utilización de los saldos depositados en cuenta corriente (salida de fondos) y pago de gastos con cheque de nuestra firma.

Ejemplo de apertura de cuenta corriente: la firma "Ya Fue" decide abrir una cuenta corriente en el Banco Poco, depositando $20.000 en efectivo. El mismo nos descuenta $50 en concepto de gastos por apertura de cuenta corriente.

La documentación de respaldo de la operación es: Boleta de Depósito Bancaria y Nota de Débito Bancaria.

Ejemplo de utilización de los saldos depositados en cuenta corriente (salida de fondos): compro un rodado por $5.000, lo pago con un cheque de nuestra firma al Banco Poco S.A.

La documentación de respaldo de la operación es: Recibo y Cheque.

Ejemplo de pago de gastos con cheque de nuestra firma: Se recibe la factura por compras de artículos de librería de $1.000, abonamos con cheque cargo "Banco Poco S.A".

La documentación de respaldo de la operación es: Factura y Cheque.

MOVIMIENTOS DE LA CUENTA VALORES A DEPOSITAR

Estos representan a los cheques recibidos de terceros con fecha al día. Si los cheques tuvieran fecha diferida se utiliza la cuenta Cheques Diferidos que se expone en el rubro Créditos ya que no tienen liquidez. Los movimientos clásicos son entrada y salida de fondos con cheques de terceros con fecha al día.

Ejemplo de entrada de fondos con cheques de terceros con fecha al día: recibimos de un tercero un cheque al día por la venta de un rodado.

La documentación de respaldo de la operación es: Recibo y Cheque.

Ejemplo de salida de fondos con cheques de terceros con fecha al día: depositamos en nuestra cuenta corriente un cheque que nos entregara un tercero.

La documentación de respaldo de la operación es: Boleta de Depósito Bancaria.

MOVIMIENTOS DE LA CUENTA FONDO FIJO

Son fondos designados a los distintos sectores de la empresa para afrontar gastos menores. Los movimientos clásicos son la creación, rendición y restitución del fondo fijo.

Ejemplo de creación del fondo fijo: el 10/12 se crea un fondo fijo por $200 que se retiran del "Banco Grande" emitiendo un cheque.

Ejemplo de rendición del fondo fijo: el 13/12 se usa el fondo fijo para pagar gastos de viático por $200 y artículos de limpieza por $15.

Ejemplo de restitución del fondo fijo: el 15/12 se reponen con otro cheque del "Banco Grande" los $215 gastados del fondo fijo.

Los asientos de rendición y restitución pueden reunirse en un solo asiento de la siguiente forma:

Las empresas que manejan los gastos menores a través de un fondo fijo, ademas de la documentación de respaldo normal, deberían agregarse algún resumen preparado por el responsable del fondo.

Para mejorar el control del fondo fijo sería conveniente:

- Registrar la rendición y restitución del fondo por separado.

- No manejar la creación y la restitución del fondo con caja, sino a través de la cuenta corriente, ya que nos quedaría como comprobante el cheque.

A la fecha de cierre de los estados contables, en cumplimiento con los objetivos de la contabilidad "mostrar la realidad con la mayor aproximación posible" es necesario comparar el saldo que arroja la contabilidad de la cuenta Caja con el saldo real que surge al recontar el dinero existente en ese momento.

Este recuento del dinero en efectivo recibe el nombre de arqueo de caja y puede darse en 3 situaciones:

SALDO CONTABLE CORRECTO ➜ El saldo del mayor de Caja coincide con el monto registrado en el arqueo, en este caso no debe hacerse ninguna registración ya que el saldo contable es correcto.

FALTANTE DE CAJA ➜ Cuando el saldo del mayor de Caja es mayor que el recuento. En este caso hay una faltante de caja y debe ser registrada esa diferencia, que es reconocida como una perdida, a través de una cuenta de resultado negativa.

Ejemplo de faltante de caja: si el saldo del mayor de Caja da un valor de $20.000 y el recuento $19.000, la registración de la perdida es la siguiente:

SOBRANTE DE CAJA ➜ Cuando el saldo del mayor de Caja es menor que el recuento. En este caso hay una sobrante de caja y debe ser registrada esa diferencia, que es reconocida como ganancia, a través de una cuenta de resultado positivo.

Ejemplo de sobrante de caja: si el saldo del mayor de Caja da un valor de $20.000 y el recuento $20.500, la registración de la ganancia es la siguiente:

-----

HISTORIA DE LA CONTABILIDAD

La contabilidad surge en los pueblos antiguos para registrar operaciones relacionados a la agricultura y el comercio. En la edad media esas operaciones se hicieron mas complejas, y ya en el renacimiento los italianos (padres de la contabilidad moderna) comenzaron a buscar mejores métodos para su registro y determinación de ganancias y pérdidas.

El método veneciano de Fray Luca Pacioli surge en 1494 y es el que se conoce hoy como el "método de partida doble"

A partir de este método van a surgir en siglo XIX dos corrientes de investigación:

CORRIENTE ANGLOSAJONA ➜ Buscaban solucionar problemas prácticos a través de una base empírica.

CORRIENTE EUROPEA CONTINENTAL ➜ Trataban de fundamentar la contabilidad como ciencia a través de un contenido teórico.

En Argentina también existía una división entre estas dos corrientes. Actualmente, para evitar elegir alguna de las dos posturas en particular, se designa a la contabilidad como una disciplina en donde aún se investigan los siguientes temas:

DEFINICIONES DE CONTABILIDAD

Según el esquema de Héctor Ostengo (2007):

CONTABILIDAD ➜ Sistema de información que proporciona, respecto de la empresa, datos válidos, dinámicos, diversos y especializados.

¿Cual es su basamento? Esta basada en un cuerpo de normas técnicas de utilidad práctica comprobada que son de aceptación generalizada y sirven de guía a la actividad contable.

¿Que hace? Registra, clasifica y resume los hechos y actos económicos y financieros de una empresa. Informa sobre la composición, valuación y las variaciones de su patrimonio a una fecha dada y los resultados correspondientes a un periodo determinado.

¿Para que? Para generar información útil en la toma de decisiones y posibilitar el control de gestión.

La Contabilidad solo trabaja con hechos del pasado, y a partir de estos se podrán tomar decisiones para el futuro.

A partir de estos aspectos William Chapman da la siguiente definición de contabilidad:

CONTABILIDAD ➜ Sistema de información basado en un cuerpo de normas teóricas de carácter flexible y utilidad práctica comprobada que registra, clasifica y resume los hechos económicos financieros, referidos a la valuación y evolución del Patrimonio de la organización económica con el propósito de producir datos útiles para la toma de decisiones y el control.

Otros conceptos relacionados a la contabilidad:

PROCESO DECISORIO ➜ Proceso lógico cuya estructura es la captación y análisis de los datos, análisis y desarrollo de las alternativas posibles, y elección de la alternativa específica a seguir.

CONTROL ➜ Procedimiento por el cual la empresa puede verificar si las operaciones se desarrollan conforma a las decisiones oportunamente adoptadas y respetando la política de la empresa.

SISTEMA ➜ Red de actividades interrelacionadas que se desarrollan para alcanzar alguna meta o propósito y que tienen cierta permanencia en el tiempo en un contexto donde influyen y reciben influencia simultaneamente.

INFORMACIÓN ➜ Conocimiento susceptible de ser comunicado por el cual disminuye la incertidumbre.

SISTEMA DE INFORMACIÓN ➜ Red de actividades interrelacionadas que se desarrollan para generar un flujo de información que facilita la toma de decisiones y control de un área determinada (se puede aplicar al concepto de contabilidad). Se encuentran los subsistemas para la captación de datos, procesamiento de los datos captados, elaboración de información de salida y comunicación de la información a los usuarios.

OBJETO Y FINES DE LA CONTABILIDAD

➤ OBJETO

El objeto es aquello sobre lo que recae el estudio de la contabilidad:

➤ FINES U OBJETIVOS

A partir de esto se puede agregar lo siguiente a la definición de contabilidad:

CONTABILIDAD ➜ Disciplina técnica que, a partir del procesamiento de datos sobre la composición y evolución del Patrimonio de un ente, los bienes de propiedad de terceros en su poder y ciertas contingencias, produce información para la toma de decisiones de administradores y terceros interesados y para la vigilancia sobre los recursos y obligaciones del ente.

USUARIOS DE LA INFORMACIÓN CONTABLE

USUARIOS ➜ Personas que se valen de la información contable para la toma de decisiones, agrupándose en internos y externos.

USUARIOS INTERNOS ➜ Tienen acceso irrestricto a la fuente de datos. Son los propietarios, administradores, directores y gerentes.

USUARIOS EXTERNOS ➜ Personas que requieren la información contable que produce el ente para tomar ciertas decisiones vinculadas al mismo. Son los proveedores, organismos gubernamentales, inversionistas, entidades bancarias o financieras.

Estos usuarios requieren información por diversos motivos:

INFORMACIÓN CONTABLE

Una de las funciones básicas de la contabilidad es la elaboración de informes. La información que se usa para adaptarse al futuro proviene de la "gran memoria" del ente, en cual contiene los resultados de las operaciones realizadas en el pasado. Pero los directivos también necesitan información del futuro, lo que se estima tener.

Según el objetivo de la información requerida existen dos áreas de la contabilidad que utilizan la misma base de datos:

➤ CONTABILIDAD PATRIMONIAL O FINANCIERA

➤ CONTABILIDAD GERENCIAL O DE GESTIÓN

La contabilidad surge en los pueblos antiguos para registrar operaciones relacionados a la agricultura y el comercio. En la edad media esas operaciones se hicieron mas complejas, y ya en el renacimiento los italianos (padres de la contabilidad moderna) comenzaron a buscar mejores métodos para su registro y determinación de ganancias y pérdidas.

El método veneciano de Fray Luca Pacioli surge en 1494 y es el que se conoce hoy como el "método de partida doble"

A partir de este método van a surgir en siglo XIX dos corrientes de investigación:

CORRIENTE ANGLOSAJONA ➜ Buscaban solucionar problemas prácticos a través de una base empírica.

CORRIENTE EUROPEA CONTINENTAL ➜ Trataban de fundamentar la contabilidad como ciencia a través de un contenido teórico.

En Argentina también existía una división entre estas dos corrientes. Actualmente, para evitar elegir alguna de las dos posturas en particular, se designa a la contabilidad como una disciplina en donde aún se investigan los siguientes temas:

- Objetivos de los estados contables.

- Cualidades de la información contable.

- Criterios de medición y ajustes por cambio en el poder adquisitivo de la moneda.

- Compatibilización con las Normas Internacionales de Contabilidad (NIIF).

- Forma de presentación de la Información Contable.

- Contabilidad para entes sin fines de lucro.

- Medición de diferentes tipos de relaciones jurídicas nuevas.

DEFINICIONES DE CONTABILIDAD

Según el esquema de Héctor Ostengo (2007):

CONTABILIDAD ➜ Sistema de información que proporciona, respecto de la empresa, datos válidos, dinámicos, diversos y especializados.

¿Cual es su basamento? Esta basada en un cuerpo de normas técnicas de utilidad práctica comprobada que son de aceptación generalizada y sirven de guía a la actividad contable.

¿Que hace? Registra, clasifica y resume los hechos y actos económicos y financieros de una empresa. Informa sobre la composición, valuación y las variaciones de su patrimonio a una fecha dada y los resultados correspondientes a un periodo determinado.

¿Para que? Para generar información útil en la toma de decisiones y posibilitar el control de gestión.

La Contabilidad solo trabaja con hechos del pasado, y a partir de estos se podrán tomar decisiones para el futuro.

A partir de estos aspectos William Chapman da la siguiente definición de contabilidad:

CONTABILIDAD ➜ Sistema de información basado en un cuerpo de normas teóricas de carácter flexible y utilidad práctica comprobada que registra, clasifica y resume los hechos económicos financieros, referidos a la valuación y evolución del Patrimonio de la organización económica con el propósito de producir datos útiles para la toma de decisiones y el control.

Otros conceptos relacionados a la contabilidad:

PROCESO DECISORIO ➜ Proceso lógico cuya estructura es la captación y análisis de los datos, análisis y desarrollo de las alternativas posibles, y elección de la alternativa específica a seguir.

CONTROL ➜ Procedimiento por el cual la empresa puede verificar si las operaciones se desarrollan conforma a las decisiones oportunamente adoptadas y respetando la política de la empresa.

SISTEMA ➜ Red de actividades interrelacionadas que se desarrollan para alcanzar alguna meta o propósito y que tienen cierta permanencia en el tiempo en un contexto donde influyen y reciben influencia simultaneamente.

INFORMACIÓN ➜ Conocimiento susceptible de ser comunicado por el cual disminuye la incertidumbre.

SISTEMA DE INFORMACIÓN ➜ Red de actividades interrelacionadas que se desarrollan para generar un flujo de información que facilita la toma de decisiones y control de un área determinada (se puede aplicar al concepto de contabilidad). Se encuentran los subsistemas para la captación de datos, procesamiento de los datos captados, elaboración de información de salida y comunicación de la información a los usuarios.

OBJETO Y FINES DE LA CONTABILIDAD

➤ OBJETO

El objeto es aquello sobre lo que recae el estudio de la contabilidad:

- El Patrimonio del ente y su evolución en el tiempo.

- Los bienes de propiedad a terceros en poder de la organización.

- Ciertas contingencias de carácter patrimonial, económico y financiero.

➤ FINES U OBJETIVOS

- Brindar información útil para la toma de decisiones de los administradores de las empresas y de los terceros que interactúan con ellas.

- Permitir el control eficaz de los recursos y las obligaciones de las organizaciones comparando periódicamente los datos contables de los datos reales de esos recursos y obligaciones.

- Conocer los resultados generados por las actividades.

- Facilitar el cumplimiento de normas legales y profesionales.

A partir de esto se puede agregar lo siguiente a la definición de contabilidad:

CONTABILIDAD ➜ Disciplina técnica que, a partir del procesamiento de datos sobre la composición y evolución del Patrimonio de un ente, los bienes de propiedad de terceros en su poder y ciertas contingencias, produce información para la toma de decisiones de administradores y terceros interesados y para la vigilancia sobre los recursos y obligaciones del ente.

USUARIOS DE LA INFORMACIÓN CONTABLE

USUARIOS ➜ Personas que se valen de la información contable para la toma de decisiones, agrupándose en internos y externos.

USUARIOS INTERNOS ➜ Tienen acceso irrestricto a la fuente de datos. Son los propietarios, administradores, directores y gerentes.

USUARIOS EXTERNOS ➜ Personas que requieren la información contable que produce el ente para tomar ciertas decisiones vinculadas al mismo. Son los proveedores, organismos gubernamentales, inversionistas, entidades bancarias o financieras.

Estos usuarios requieren información por diversos motivos:

- Un comprador potencial de acciones de una empresa desea conocer si esta genera ganancias que le permitan distribuir utilidades.

- Un posible prestamista para saber si el ente puede generar fondos que le permitan resolver el capital y los intereses del caso.

- Una bolsa de comercio estudia la información contable para evaluar si es suficiente y adecuada para quienes compran y venden acciones del ente, y si hay circunstancias que requieran alguna medida especial.

- Un organismo de control esta interesado en detectar situaciones que afecten el interés público (como incumplimiento de determinadas relaciones técnicas por parte de entidades financieras o aseguradoras).

INFORMACIÓN CONTABLE

Una de las funciones básicas de la contabilidad es la elaboración de informes. La información que se usa para adaptarse al futuro proviene de la "gran memoria" del ente, en cual contiene los resultados de las operaciones realizadas en el pasado. Pero los directivos también necesitan información del futuro, lo que se estima tener.

Según el objetivo de la información requerida existen dos áreas de la contabilidad que utilizan la misma base de datos:

➤ CONTABILIDAD PATRIMONIAL O FINANCIERA

- Cumple con la normativa legal y profesional pertinente.

- Esta dirigida principalmente a usuarios externos.

- Es mas general, brinda información global sobre la organización.

- Informa, a través de los Estados Contables, sobre la situación patrimonial y financiera, y los resultados obtenidos por el ente.

- Habitualmente se presenta de forma anual.

- Esta sujeta al cumplimiento de normas legales y profesionales.

➤ CONTABILIDAD GERENCIAL O DE GESTIÓN

- Incorpora presunciones o expectativas futuras.

- Está dirigida a los usuarios internos.

- Es mas específica, brinda información con un mayor grado de detalle.

- Una de las funciones básicas es elaborar informes que abarcan una diversidad de temas según las características de la empresa (Por ejemplo en la compra de materias primas puede informar sobre montos de compra y tasas de interés).

- No tiene periodicidad establecida, los informes se elaboran a solicitud de usuarios internos.

- Solo cumple las normas o pautas que fija la organización.

-----

LA EMPRESA

EMPRESA ➜ Organizaciones con fines de lucro que deben tener un sistema contable cuando son complejos y poseen personería jurídica. También es el medio donde se coordinan los factores de la producción: naturaleza, capital y trabajo (en la actualidad hay mas componentes como el capital tecnológico y capital intelectual).

Características de toda empresa (según Héctor Ostengo, 2007):

La existencia de participantes que hayan contribuido a su formación.

La existencia de objetos y/o medios de acción o actividades comunes entre los participantes.

Identidad de objetivos y/o metas entre los mismos.

Disponibilidad de fondos necesarios para la consecución de las metas y objetivos propuestos, a través del desarrollo de sus actividades.

EL PATRIMONIO

PATRIMONIO ➜ Conjunto de bienes y derechos pertenecientes a una persona (física o jurídica) a disposición inmediata o diferida, ademas de las cargas que lo gravan.

Ese conjunto de bienes y derechos se denomina Activo o elementos positivos del Patrimonio.

Las cargas que lo gravan se denominan Pasivo o elementos negativos del Patrimonio.

Los bienes deben pertenecer a una persona, a la cual el Código Civil diferencia en dos clases:

PERSONA FÍSICA ➜ Personas de existencia visible (individuos).

PERSONA JURÍDICA ➜ Surgen por la agrupación de individuos y están reconocidas por ley.

También hay que diferenciar entre propiedad y posesión para saber que implica el "pertenecientes".

PROPIEDAD ➜ Se fundamenta en un derecho, el de gozar o disponer de una cosa con exclusión de otro.

POSESIÓN ➜ Se fundamenta en un hecho, el de poseer o detentar una cosa.

Las deudas o cargas que lo graban se refiere a las deudas comerciales, financieras, sociales, fiscales u otras.

➤ CONCEPTO EL ACTIVO

El activo es un conjunto de bienes económicos ligados al titular del Patrimonio por derechos que realmente puedan ejercerse (de propiedad o de exigir propiedad a terceros) y por fundadas expectativas favorables de su ingreso al Patrimonio en un futuro.

La relación entre los bienes económicos y el titular del Patrimonio puede presentarse por las siguientes situaciones:

- Por derecho de propiedad, ya sea en su poder (efectivo, mercaderías, muebles) o en poder de terceros (mercaderías en transito o entregadas a un tercero para su venta).

- Por derecho a exigirlos de terceros (como los créditos).

- Por la fundada expectativa de que en el futuro generarán ingresos al Patrimonio (derecho de explotación de una franquicia, patente de invención, marca de fábrica).

Un bien solo es activo si cumple con las siguientes condiciones y características:

- Debe tener utilidad económica para dicho ente.

- Debe tener acceso a los beneficios que produce.

- El derecho del ente sobre el bien o control de los beneficios debe tener su origen en una transacción o hecho ocurrido con anterioridad.

- NO es activo un bien sin utilidad económica por el solo hecho de que haya tenido un costo (ej: automóvil destruido por un incendio).

- SI es activo un bien con utilidad económica aunque no haya tenido un costo (ej: computadora ganada en un sorteo o donación).

- Debe existir la posibilidad de asignarle un valor en moneda sobre las bases objetivas y susceptibles de verificación.

➤ CONCEPTO DEL PASIVO

El pasivo es el conjunto de bienes económicos ligados al titular del Patrimonio por obligaciones ciertas, determinadas o determinables de cederlos a terceros (saldo adeudado) y por obligaciones contingentes o eventuales basadas en fundadas expectativas desfavorables de su egreso del Patrimonio en el futuro (juicios pendientes por responsabilidad hacia terceros).

Los pasivos tienen las siguientes características fundamentales:

- Implica una obligación hacia terceros que debe ser cancelada mediante un sacrificio de recursos a una fecha determinada o determinable, sujeta a la ocurrencia de cierto hecho o a requerimiento del acreedor.

- La posibilidad de evitar sacrificio para su cancelación no esta sujeta a la voluntad del obligado.

- El hecho o transacción que obliga al ente ya ha ocurrido.

- Debe ser posible asignarle un valor en términos monetarios sobre bases objetivas y susceptibles de verificación.

➤ CONCEPTO DE PATRIMONIO NETO

PATRIMONIO NETO ➜ Parte del Patrimonio que pertenece a los propietarios, es decir, el remanente o excedente una vez reducidos los pasivos. Esta integrado por los aportes de los propietarios

La diferencia entre ambos componentes del Patrimonio (Activo - Pasivo) es el Patrimonio Neto. Esta igualdad se denomina igualdad contable fundamental o estática (A - P = PN). La característica esencial el PN es que es un elemento abstracto, sin representación física o identificación alguna dentro del Patrimonio.

Los elementos componentes del PN son los siguientes:

Aportes de capital efectuados por los propietarios al constituirse la sociedad.

Resultados acumulados: ganancias y pérdidas generadas durante el tiempo que la sociedad haya realizado operaciones y que no hayan sido distribuidas entre los propietarios.

➤ CLASIFICACIÓN DE HECHOS ECONÓMICOS

Los hechos económicos que afectan al Patrimonio se clasifican de la siguiente forma:

HECHOS ECONÓMICOS EXTERNOS ➜ Provienen del intercambio de la empresa con el exterior. Pueden ser vinculados a terceros (se originan en la interacción con terceros ajenos al ente como en compras y ventas) o contextuales (se originan en hechos externos sobre los cuales el ente no tiene control, es decir un hecho que al ocurrir tiene sus efectos en el ente como la inflación del dólar o desastres naturales).

HECHOS ECONÓMICOS INTERNOS ➜ Ocurren dentro del ente, sin interactuar con terceros.

-----

VARIACIONES PATRIMONIALES

Son consecuencia de hechos económicos y se definen como todo cambio, mutación o alteración producida en los elementos patrimoniales (activos y/o pasivos) en su composición material, condición jurídica, cambios de valor o por cambios de lugar.

Las variaciones patrimoniales se clasifican de la siguiente forma:

➤ SEGÚN EL MOMENTO EN QUE SE PRODUCEN

La variable a tener en cuenta es la unidad de tiempo, si se producen de forma instantánea o a medida que transcurre el tiempo. Se clasifican en:

CONTINUAS ➜ Modifican el Patrimonio en forma constante a lo largo del transcurso del tiempo.

DISCONTINUAS ➜ Los efectos sobre el Patrimonio se producen en un instante y de forma simultanea con el hecho que las genera (compras, ventas, pagos, compras, etc).

➤ SEGÚN SUS EFECTOS SOBRE EL PATRIMONIO NETO

1) SOBRE CADA ELEMENTO EN PARTICULAR

VARIACIONES ACTIVAS O POSITIVAS (Va) ➜ Si aumenta solo el Activo aumenta el PN. Si disminuye solo el Pasivo aumenta el PN. Siempre implican un aumento del PN.

VARIACIONES PASIVAS O NEGATIVAS (Vp) ➜ Si disminuye solo el Activo disminuye el PN. Si aumenta solo el Pasivo disminuye el PN. Siempre implican una disminución del PN.

2) SOBRE EL PATRIMONIO EN SU CONJUNTO

PERMUTATIVAS ➜ Variación activa y pasiva por valores idénticos, sin alterar el PN.

MODIFICATIVAS ➜ Solo se produce una variación activa o una variación pasiva, alterando el PN. Puede ser aumentativa (cuando genera solo Va) o disminutiva (cuando genera solo Vp).

CORRELATIVAS MIXTAS ➜ Variación activa y pasiva en diferentes magnitudes, alterando el PN. Si aumentan el PN son aumentativas, si lo disminuyen son disminutivas.

*para representar todos estos cambios o variaciones en el Patrimonio que producen aumentos y disminuciones se utiliza la igualdad contable dinámica (A - P = PN + aPN - dPN)

-----

CLASIFICACIÓN DE CUENTAS

➤ SEGÚN SU NATURALEZA

ELEMENTALES, INTEGRALES O PATRIMONIALES ➜ Representan los distintos elementos que integran el Patrimonio, dividiéndose en activo y pasivo.

DIFERENCIALES O DERIVADAS ➜ Representan conceptos que componen el PN: aporte de los propietarios y resultados acumulados, sucesivas variaciones aumentativas o disminutivas generadas por los resultados positivos o negativos.

RECTIFICADORAS O REGULARIZADORAS ➜ Tienen como objeto perfeccionar la información y el control de las operaciones agrupadas en una cuenta generadora para no perder información original.

DE ORDEN ➜ Actos jurídicos con efectos diferidos que de ocurrir afectarán al Patrimonio. Pueden ser actos sobre bienes de terceros (tenencia de bienes de terceros que genera una responsabilidad) y actos sobre riesgos y compromisos eventuales (operaciones susceptibles a producir efectos patrimoniales con el transcurso del tiempo).

➤ SEGÚN EL CONTENIDO O EXTENSIÓN

SIMPLES O ANALÍTICAS ➜ Se refiere a un elemento individual o aislado que es indivisible y que sirve para hacer examen de los movimientos patrimoniales de la empresa en todos sus detalles.

COLECTIVAS O SINTÉTICAS ➜ Conjunto homogéneo de cuentas simples o analíticas agrupadas por elementos afines (clientes en c/c, proveedores, etc).

COMPUESTAS ➜ Reúnen por aspecto común a varias cuentas colectivas en lo que se denomina "rubros" (caja y bancos, créditos, etc).

RECOMPUESTAS ➜ Reúnen en una sola cifra los saldos de las cuentas compuestas (Activo, Pasivo, PN).

➤ SEGÚN SU PERMANENCIA

CONTINUAS ➜ Continúan acumulando información mientras existan movimientos relacionados con la clase de elementos que representan, mas allá del cierre de un ejercicio.

PERIÓDICAS O TEMPORARIAS ➜ Terminan su cometido y desaparecen al cierre de cada ejercicio económico.

➤ CUENTAS DE MOVIMIENTO

Caso particular en donde las cuentas conservan información dentro de un determinado periodo, acumulando datos que provienen de ciertas operaciones para su posterior utilización en la construcción de estadísticas.

REGISTROS CONTABLES

Estos registros son la incorporación de los datos que afectan al Patrimonio al proceso contable por medio de cuentas para obtener información útil en la toma de decisiones. Este procesamiento se hace en cuatro pasos:

CLASIFICACIÓN ➜ Se agrupan aquellos hechos de naturaleza similar y que reciben el mismo tratamiento durante el proceso contable.

CÁLCULO ➜ Suma de los hechos para obtener el total de estos.

REGISTRO Y ALMACENAMIENTO ➜ En estos dos pasos se sistematizan los datos que capta la Contabilidad.

Los registros contables se clasifican de la siguiente forma:

➤ SEGÚN COMO SE ORDENA LA INFORMACIÓN

CRONOLÓGICOS ➜ Las variaciones patrimoniales discontinuas se registran en el orden que se producen en el tiempo. El registro contable cronológico por excelencia es el Libro Diario, en el cual se anotan los hechos económicos día a día..

SISTEMÁTICOS ➜ Los efectos de los hechos se registran agrupados por cuentas. Se utiliza el Libro Mayor, donde se habilitan una o mas hojas para cada cuenta y se anotan los movimientos que la afectan.

➤ SEGÚN LA CANTIDAD DE INFORMACIÓN QUE CONTIENEN

PRINCIPALES ➜ Se anotan, de forma detallada o resumida, todos los hechos económicos que afectan al Patrimonio de la empresa. Se utilizan el Diario y Mayor.

AUXILIARES ➜ Utilizados para facilitar el manejo del sistema contable mediante su descentralización, también son llamados analíticos. Se dividen en dubdiarios o diarios auxiliares (registración de operaciones de carácter repetitivo para luego resumir en Diario) y submayores o mayores auxiliares (agrupan cuentas simples o analíticas).

➤ SEGÚN LAS EXIGENCIAS LEGALES

OBLIGATORIOS ➜ Exigidos por las disposiciones legales (código de comercio, leyes, etc). Según el código de comercio se deben llevar dos libros principales: Libro Diario y libro de Inventarios y Balances.

OPCIONALES ➜ Uso no exigido por normas legales pero que resultan imprescindibles para el proceso contable, el principal siendo el Libro Mayor.

➤ SEGÚN SUS CARACTERÍSTICAS FÍSICAS

ENCUADERNADOS ➜ Los registros exigidos por el código de comercio deben estar encuadernados.

HOJAS MÓVILES ➜ Registros difundidos por el uso de computadoras.

SISTEMAS DE REGISTRACIÓN

El libro diario tiene dos formas de registración:

DIRECTA ➜ El libro se utiliza para registrar todos los hechos y operaciones que afectan al Patrimonio de la empresa en forma detallada (se usa cuando no se utilizan subdiarios para las operaciones de carácter repetitivo).

CENTRALIZADA ➜ Se utiliza de la misma forma que la directa pero en forma detallada las operaciones no repetitivas que no se registran en subdiarios, y en forma resumida las operaciones de carácter repetitivo que se encuentran detalladas en los subdiarios.

Los medios de registración pueden ser de forma manual o a través del procesamiento electrónico de datos (computarizado).

-----

REGISTRACIÓN

ACCIONISTAS ➜ (Rubro créditos/otros créditos, cuenta de activo) Socios que se comprometen a pagar créditos a su empresa/ente (ejemplo: cuando los socios crean una empresa e invierten en ella). Debe ser considerado como un crédito que el propio ente le entrego a sus mismos socios.

ACCIONES EN CIRCULACIÓN/CAPITAL SOCIAL ➜ (cuenta del patrimonio neto) Capital inicial o patrimonio neto inicial con el que se maneja la empresa. Es la denominación que se le da en las sociedad anónimas a las partes en que esta dividido el capital y que se entregan a los accionistas como comprobante de sus aportes al ente.

Ejemplo de registración:

01/01/2001 - La empresa inicia su actividad en la cual los socios emiten 10,000 acciones de $1 cada una (Es decir, los socios/accionistas se comprometen a pagar $10,000 a su empresa, no en ese momento, sino que quedan debiendo créditos).

En el libro diario:

En mayores (libro mayor):

¿Que significa esto? La empresa/ente ahora tiene accionistas (sus propios socios) que le deben dinero, ya que se comprometieron legalmente a invertir en ella.

05/02/2001 - Los accionistas integran el capital en efectivo (es decir, los socios van a pagar en efectivo esos 10,000 que se habían comprometido a invertir pero que todavía no habían invertido).

En el libro diario:

En mayores:

¿Que significa esto? Los accionistas/socios ya pagaron lo que debían a su empresa, ese dinero lo abonaron en forma de efectivo (caja) y su cuenta queda saldada en el libro mayor.

24/04/2001 - Se abre cuenta corriente en el Banco RO, depositando $3,000 en efectivo. Nos descuentan $80 por gastos de apertura de cuenta corriente (es decir, nos cobran una comisión por abrir una cuenta bancaria).

GASTOS BANCARIOS ➜ (Cuenta de resultado negativo/gastos) Gastos bancarios del ente, los gastos son perdidas ya que no pueden ser canjeados por otro activo o efectivo.

En el libro diario:

En mayores:

04/05/2001 - Recibimos del Banco RO una nota de débito bancaria por $40 por la entrega de una chequera (Es decir, el banco nos avisa que nos va a descontar $40 de nuestra cuenta corriente por una chequera).

En el libro diario:

En mayores:

20/06/2001 - Pago una camioneta en $2,500 con un cheque a nuestra firma (Es decir, compramos un rodado con un cheque de nuestro banco).

RODADOS ➜ (cuenta de activo, rubro bienes de uso) Habitualmente son los rodados destinados al uso.

En el libro diario:

En mayores:

03/07/2001 - Se crea un fondo fijo/caja chica de $500, destinado a los gastos menores, en efectivo.

FONDO FIJO ➜ Monto que se entrega a un responsable para que realice los pagos menores de gastos, una vez que llega al monto mínimo rinde los gastos y se le restituye (se le vuelve a dar) el mismo monto rendido para seguir haciendo frente a gastos.

En el libro diario:

En mayores:

10/08/2001 - Se vende el rodado que teníamos en $3,200. Nos pagan con un cheque del banco de la persona que compró el rodado. (Es decir, va a haber una ganancia ya que el Rodado originalmente nos costo $2,500).

VALORES A DEPOSITAR ➜ (cuenta del rubro caja y banco) Cheques con fecha al día que recibimos de terceros.

RESULTADO VENTA RODADO ➜ Diferencia entre el precio de venta (3,200) y el costo (2,500) del rodado. Puede ser positivo (haber o lado derecho) o negativo (debe o lado izquierdo). También puede ser llamado "ganancia venta" o "perdida venta".

En el libro diario:

En mayores:

¿De donde salio ese 700? Vendimos el rodado por un precio mas caro al que nos costo, y esa es la diferencia que en este caso es una ganancia (3200-2500= $700)

10/08/2001 - Ese mismo día voy al banco y deposito ese cheque que me entrego el tercero por el Rodado (recordemos que era un cheque por $3,200).

En el libro diario:

En mayores:

15/10/2001 - El encargado del fondo fijo dice que se gasto el dinero y pide que se los restituyan para seguir cubriendo los gastos menores. Los gastos fueron $300 todos por servicio de luz. Le restituimos el dinero con un cheque del banco.

GASTOS DE SERVICIOS ➜ (Cuenta de resultado negativo) Son los gastos de servicios del ente.

En el libro diario:

En mayores:

AJUSTES Y SALDOS

Cuando se llega a la fecha de cierre de ejercicio se deben presentar los saldos que se sacaron.

➤ LISTADO DE SALDOS

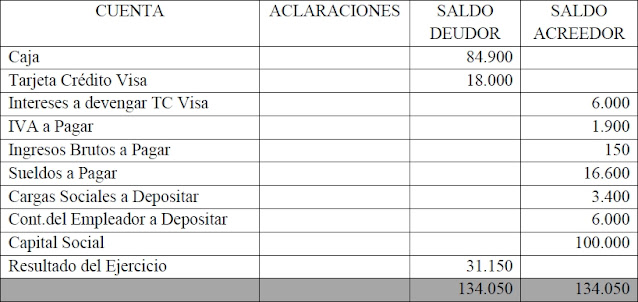

Para realizar un listado de saldos simplemente hay que usar los valores del mayor, hay que sacar la diferencia del debe y haber en cada una de las cuentas (DEBE - HABER), recordando que si el DEBE es mayor que el HABER es saldo deudor (se pone en el debe), si el HABER es mayor que el DEBE es saldo acreedor (se pone en el haber), y si ambos son iguales significa que la cuenta esta saldada.

Siguiendo con el ejemplo de registración:

Estos resultados se pasan al listado de saldos y se calcula el balance (es decir, se suma todo el debe y se suma todo el haber).

NOTA: En la siguiente imagen la cuenta "Acciones en circulación" equivale a la cuenta "Capital".

Cuando se realiza un listado de saldos hay que verificar que la información de las cuentas "Caja" y "Banco" sean iguales en la realidad en lo que se llama arqueo de dinero (es decir, miramos nuestro dinero en nuestra cuenta del banco y miramos nuestro dinero en efectivo para ver que no haya ninguna discrepancia con lo que nos aparece en el listado).

➤ AJUSTES

¿Que pasa cuando hay una discrepancia?

Si en el arqueo vemos que el dinero en efectivo es de $6,600 y en nuestro listado de saldos aparece $6,500 eso significa que hay un sobrante de caja de $100.

SOBRANTE DE CAJA ➜ (cuenta de resultado positivo) Sobrante de caja que puede determinarse al realizar el arqueo de dinero y compararlo con el saldo contable.

Esta cuenta se registra como se registraría como cualquier otra cuenta:

En el libro diario:

En mayores:

Otro caso de discrepancia es:

Si nuestro banco nos avisa que tenemos saldo acreedor de $3,200 cuando en el listado de saldos aparece $3,280 eso significa que hay una faltante de caja de $80 (los bancos usan la terminología "saldo acreedor" para definir lo que tenemos están debitando, en contabilidad esto puede confundir).

Esto se registra como gastos bancarios de la siguiente manera:

En el libro diario:

En mayores:

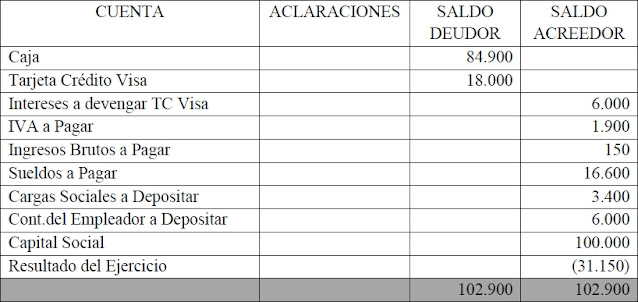

Una vez que se realizan los ajustes con las discrepancias corregidas se elabora un nuevo listado de saldos con la información actualizada (es decir, hay que volver a hacer la diferencia entre el debe y el haber de las cuentas afectadas por los ajustes):

REFUNDICIÓN DE CUENTAS DE RESULTADO

Con cuentas de resultado nos referimos a las cuentas de Resultado Negativo (RN) y Resultado Positivo (RP).

Esta refundición toma esas cuentas y las pone en un asiento, debitando las de RP y acreditando las de RN (Es decir, se invierte la forma en la que se hace normalmente).

¿Para que se hace esto? Para que queden saldadas las cuentas de resultado en los mayores.

Siguiendo con el ejemplo anterior:

Las cuentas de resultado son: Gastos Bancarios (RN), Gastos Servicios (RN), Resultado Venta Rodado (RP) y Sobrante de Caja (RP).

Las RP van al DEBE, y las RN van al HABER. Luego se hace el balance llamado "resultado del ejercicio" (DEBE - HABER).

En el libro diario:

En mayores:

Una vez hecha la refundación se vuelve a hacer un ultimo listado de saldos (en este caso, la cuenta "resultado del ejercicio" va a reemplazar a todas las cuentas de resultado):

-----

CUENTAS DEL RUBRO INVERSIONES TEMPORARIAS

Este rubro incluye toda colocación de dinero realizada con el animo de obtener una renta u otro beneficio, explícito o implícito (que no forman parte de los activos dedicados a la actividad principal del ente), y las colocaciones efectuadas en otros entes.

No se incluyen en este rubro las inversiones de bienes inmuebles (terrenos o edificios) ya que se incluyen en el rubro Propiedades de Inversión.

Las cuentas habituales son:

MONEDA EXTRANJERA ➜ Colocaciones de dinero en moneda de curso legal de otros países con el ánimo de obtener un beneficio futuro, motivado por las fluctuaciones de precio (cotización). Si la intención es obtener una ganancia con el aumento de la cotización se clasifica en inversiones, en caso de utilizarse como medio de pago se expone en el rubro "Caja y Bancos". Se aconseja utilizar tantas cuentas de moneda extranjera como tipos de moneda tenga el ente.

La medición inicial de esta cuenta es al valor abonado. Por lo general no hay gastos de compra.

La medición periódica es a su valor de cotización a la fecha. Ese valor es llamado Valor Neto de Realización (VNR) que es el precio de venta menos gastos que pudieran existir, que sería el valor al que podemos vender el bien. Esta norma de medición periódica solo es usada para los bienes que tienen cotización conocida en un mercado abierto (bienes fungibles).

ACCIONES CON COTIZACIÓN ➜ Acciones de los entes que hacen oferta pública de las mismas. Tienen una cotización conocida por toda persona interesada.

La medición inicial es al valor abonado mas los gastos de compra que pudieran existir (por ejemplo comisiones).

La medición periódica es a su valor de cotización menos gastos (VNR).

DEPÓSITOS A PLAZO FIJO ➜ Colocaciones de dinero en una entidad financiera, la que abona un interés por el tiempo que permanece inmovilizado.

La medición inicial es al valor que cobraremos a su vencimiento.

En la medición periódica se deberán devengar (adquirir) los intereses correspondientes al período.

MOVIMIENTOS DE LA CUENTA MONEDA EXTRANJERA

Para poder ser procesadas por el sistema contable las operaciones expresadas en moneda extranjera deben convertirse en moneda nacional, es decir, la moneda de curso legal del país dentro del cual funciona el ente.

Se diferencian dos momentos: la compra de la moneda extranjera y la medición que se realiza de la misma para la preparación de los informes contables o su venta.

Ejemplo de compra de moneda extranjera: la firma "El Gordito S.A" adquiere 500 euros a $11 cada uno tipo comprador, y $12 tipo vendedor, en efectivo.

La incorporación al patrimonio de la Moneda Extranjera sera por su valor de cotización (tipo de cambio vendedor) mas gastos inherentes a la operación. Los gastos inherentes son comisiones que nos pueden cobrar las instituciones financieras. No es común que nos cobren comisiones por las operaciones de compra venta de moneda extranjera.

Ejemplo de medición contable de la moneda extranjera: El 30/09 "El Gordito S.A" decide preparar un estado de cuentas. A través de publicaciones especializadas, la cotización unitaria del euro es $13 c/u tipo comprador y $13,50 tipo vendedor.

Las empresas deberán como mínimo efectuar mensualmente un estado de cuentas para verificar la razonabilidad de sus saldos, tomando conocimiento de la cotización de la moneda extranjera. Por tratarse de un bien de fácil comercialización deberá determinar su valor neto de realización (VNR) que es igual al valor de cotización (tipo de cambio comprador) menos posibles gastos inherentes a la venta.

El valor de incorporación es el tipo de cambio vendedor.

El presente es el tipo de cambio comprador.

La moneda extranjera aumentó $500 según la comparación del valor de incorporación ($12) y el valor actual ($13). La diferencia positiva de $1 cada euro multiplicada por los 500 euros determina un Resultado de Tenencia Positivo.

Ejemplo de venta de moneda extranjera: El 15/10 "El gordito S.A" decide vender 200 euros en efectivo. Cotización a la fecha del euro es tipo comprador $12,50 y tipo vendedor $13.

Los bienes de fácil comercialización son aquellos que poseen un mercado transparente y no requieren esfuerzo significativo para su venta. Por lo tanto, frente a una venta primero medimos y luego registramos la salida del bien.

Frente a la valuación se debe tomar la cotización tipo comprador. El 30/09 el valor era de $13 cada euro, hoy 15/10 es $12,50 cada uno. Esto significa que la moneda extranjera bajo su cotización de $0,50 cada uno. Multiplicado por 500 euros nos da una diferencia de $250, siendo un Resultado de Tenencia Negativo.

Luego registramos los 200 euros que se vendieron:

MOVIMIENTOS DE LA CUENTA ACCIONES CON COTIZACIÓN

Colocaciones de dinero en acciones de otras empresas con cotización en mercados de valores.

Los beneficios que producen estas inversiones son los dividendos declarados y pagados por la empresa emisora y las variaciones que experimente su cotización en la bolsa.

Se trata de bienes fungibles o de fácil comercialización y se diferencian dos momentos: la compra de los títulos y la medición de los mismos para la preparación de informes contables o venta.

Ejemplo de compra de acciones con cotización: la firma "El Gordito S.A" adquiere 1,000 acciones de la empresa "Corso S.A" a $20 c/u en efectivo. El agente de la bolsa nos cobra el 1% de comisión.

La incorporación al patrimonio de las acciones será por su valor de cotización (precio de compra) mas gastos inherentes a la operación. Los gastos inherentes son los gastos necesarios para su adquisición (como comisiones).

Es decir, cada acción de $20 tiene una comisión del 1% (0,20). Entonces 0,20 por 1000 es igual a $200.

Ejemplo de medición contable de acciones de terceros con cotización: El 30/04 "El Gordito S.A" decide preparar un estado de cuentas. A través de publicaciones especializadas, determina que la cotización de las acciones de "Corso S.A" es la misma $20 c/u y la comisión del agente de la bolsa es 1% del total.

Valor de incorporación es cotización mas gastos inherentes.

Valor presente es cotización menos gastos inherentes.

Si quisiéramos vender las acciones, el agente de la bolsa nos cobraría el 1% de comisión. Es decir, $20 menos $0,20 de comisión por cada acción, por lo estaríamos vendiendo cada una a $19,80 (su VNR es 19,80).

$19,80 por 1000 acciones es $19,800. Comparando con lo que costo incorporar esas acciones que había sido $20,200 hay una diferencia de $400, lo que seria un Resultado por Tenencia Negativo.

Ejemplo de venta de títulos y acciones con cotización: El 20/05 "El Gordito S.A" decide vender 500 acciones de "Corso S.A" en efectivo. La cotización a la fecha es $22 cada acción y la comisión del agente de la bolsa es de 1%.

Primero se realiza la mediación.

El 1% de 22 es 0,22.

El VNR es $21,78 (22 menos 0,22) y ese es el precio de venta. Con respecto al 30/04 cuando estaba $19,80 hubo un aumento de $1,98.

En total tenemos 1,000 acciones que en la mediación anterior costaban $19,800 en total.

Con la mediación actual tenemos 1,000 acciones que cuestan $21,780 en total.

Entonces hay una diferencia de $1,980 que son un Resultado de Tenencia Positivo.

Luego realizamos la venta de las 500 acciones por $10,890 (21,78 por 500).

Ejemplo de reconocimiento de dividendos: El 28/07 la asamblea ordinaria de "Corsa S.A" aprueba la distribución de un dividendo en efectivo de $0,50 por acción, que se cobra el 15/08.

Las acciones son una parte del Capital de la sociedad emisora (en este caso "Corso S.A). Nuestra renta consiste en recibir parte de las ganancias que ha obtenido esta emisora siempre que la asamblea ordinaria apruebe su distribución.

Dicha renta recibe el nombre de dividendo, pudiendo cobrarse en efectivo, en acciones y ocasionalmente en especie (bienes).

500 acciones por $0,50 es igual a $250.

MOVIMIENTOS DE LA CUENTA DEPÓSITOS A PLAZO FIJO

Colocaciones de excedente financiero en bancos u otras entidades financieras con el objeto de beneficiarse con el interés obtenido, por un tiempo determinado a una tasa de interés convenida.

Al vencimiento del plazo se cobra el importe depositado mas los intereses devengados.

Ejemplo de depósito a plazo fijo: el 10/06 "Alegría S.A" coloca a plazo fijo la suma de $1,000 en efectivo en el Banco Fuerte a 90 días a una tasa de interés del 2% mensual. Al vencimiento recibiremos $1,060.

90 dias = 3 meses = 6% = 6% de 1,000 = $60

-----

REGISTRACIONES BÁSICAS DEL RUBRO INVERSIONES

RESULTADO POR TENENCIA MONEDA EXTRANJERA ➜ (Cuenta de Resultados) Muestra la variación en la cotización de la moneda extranjera, utilizando tantas cuentas de tenencia como moneda extranjera poseamos. Si es Positivo va en el HABER, si es Negativo va en el DEBE.

RESULTADO POR TENENCIA ACCIONES CON COTIZACIÓN ➜ (Cuenta de Resultados) Muestra la variación en la cotización de los títulos y acciones con cotización. Si es Positivo va en el HABER, si es Negativo va en el DEBE.

RESULTADO POR TENENCIA (INTERESES) CAJA DE AHORRO ➜ (Cuenta de Resultado Positivo) Por los intereses acreditados en caja de ahorro, se aconseja a las tenencias que nacen en financiación otorgada o tomada llamarlas Intereses para su financiación. Es Positivo por lo que va en el Haber.

RESULTADO POR TENENCIA MERCADERÍAS ➜ (Cuenta de Resultados) Muestra la variación en el costo de reposición de la mercadería. Si es Positivo va en el HABER, si es Negativo va en el DEBE.

EJERCICIO PRÁCTICO DE REGISTRACIONES CON CUENTAS DE INVERSIÓN

01/01/2001 - Se crea una empresa emitiendo 5,000 acciones de valor nominal $1 a $1,20 cada una (capital total de $6,000), que los socios integran en efectivo.

PRIMA DE EMISIÓN ➜ (Cuenta de Patrimonio Neto) Sobreprecio a pagar por una acción en relación a su valor nominal.

En este caso la prima de emisión se calcula restando 1,20 por el valor nominal que es 1 (da como resultado 0,20) y luego multiplicando ese resultado por la cantidad de acciones (en este caso 5,000). Da como resultado 1,000.

En el libro diario:

En mayores (libro mayor):

28/02/2001 - Compramos 1,000 dolares a $1,60 cada uno abonando en efectivo (1,000 por 1,60 es igual a $1,600)

En el libro diario:

En mayores:

23/03/2001 - Se abre una cuenta corriente en el Banco PABLO depositando $1,500 en efectivo. El banco nos cobra $40 de comisión.

En el libro diario:

En mayores:

30/05/2001 - Compro 500 reales a $2,40 cada uno y pagamos con un cheque de nuestra firma (500 por $2,40 es igual a $1200).

En el libro diario:

En mayores:

24/08/2001 - La empresa coloca $800 en caja de ahorro en el Banco PIRUCHO.

En el libro diario:

En mayores:

17/09/2001 - Se adquieren $1,600 en mercaderías para la venta, abonando en efectivo.

En el libro diario:

En mayores:

22/10/2001 - Vendemos la totalidad de los dólares a $1,80 (que es la cotización a la fecha) abonando en efectivo.

Recordemos que tenemos 1,000 dólares y que en su momento de incorporación al patrimonio la cotización era de $1,60 c/u (es decir, $1,600 en total).

Ahora vamos a vender esos 1,000 dólares por 1,80 c/u (es decir, $1,800).

¿Eso que significa? Va a haber una Ganancia/Resultado por Tenencia de Moneda Extranjera dólares Positivo de $200 (de 1,600 a 1,800 hay 200 de diferencia).

Esto se puede representar en el libro diario de dos formas:

En el libro diario OPCIÓN 1:

En el libro diario OPCIÓN 2:

En mayores:

18/12/2001 - Compramos en efectivo 200 acciones con cotización $2 cada uno. El agente de la bolsa nos cobra $100 de comisión (200 por $2 es igual a $400).

En estos casos, esos $100 que pagamos de comisión al agente de bolsa forman parte del valor de bien, por lo que en el asiento eso se va a sumar a los $400 que saldrían las acciones (en total sería $500).

*todos los gastos de tipo general para realizar una compra forman parte del valor de bien.

En el libro diario:

En mayores:

PRIMER LISTADO DE SALDOS (ANTES DE AJUSTES)

La fecha de cierre de la actividad contable es el 31/12/2001. Las cuentas saldadas (como la de Moneda Extranjera Dólares) se pueden excluir del listado de saldos.

ASIENTOS DE AJUSTES

31/12/2001 - La cotización del real es de $2,20 cada uno.

Recordemos que tenemos 500 reales que costaron $2,40 cada uno ($1,200 en total).

En la fecha actual tenemos 500 reales que valen $2,20 cada uno ($1,100 en total).

Eso significa que hay un Resultado por Tenencia Negativo de $100 en Moneda Extranjera reales (entre 1,200 y 1,100 hay 100 de diferencia).

En el libro diario:

En mayores:

31/12/2001 - Las acciones cotizan a $4 cada una. El agente de la bolsa cobra un 10% de comisión.

Recordemos que tenemos 200 acciones que costaron $2 cada uno mas $100 de comisión ($500 en total).